Tabla de Contenidos

En el balance de campaña de Coexphal, la 2021/22 hubiera alcanzado una excelente rentabilidad de no haber sido por el fuerte incremento de los costes de producción

El sector hortofrutícola almeriense ha vuelto a demostrar su capacidad de adaptación en tiempos de crisis, y superar las circunstancias y trabajar para y con las cadenas de distribución europeas para satisfacer la demanda

El balance campaña de Coexphal aborda también la competencia almeriense en tomate, proveniente de Marruecos, Holanda y Turquía

La campaña hortofrutícola 2021/22 se ha convertido en una de las más inusuales de los últimos años, según se desprende del balance de campaña de Coexphal facilitado por el gerente, Luis Miguel Fernández, junto al director de la Cátedra Coexphal-UAL, Juan Carlos Pérez Mesa. A los problemas típicos del cultivo se han unido otras circunstancias, como la inflación constante de los insumos, que han marcado el resultado final.

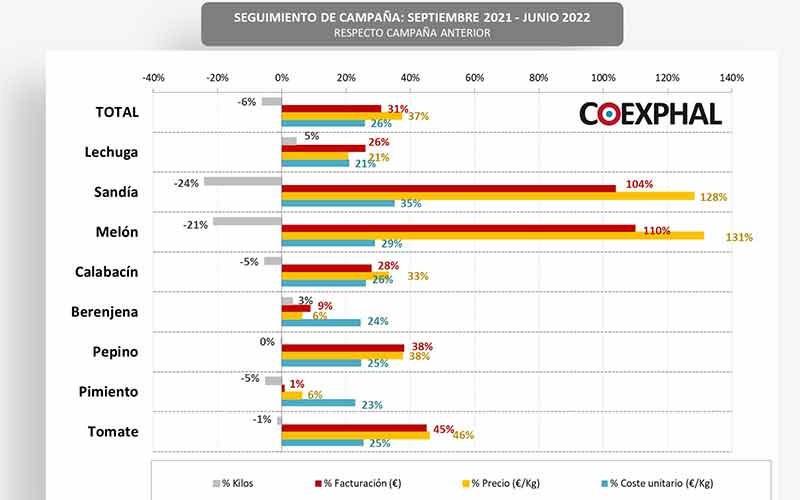

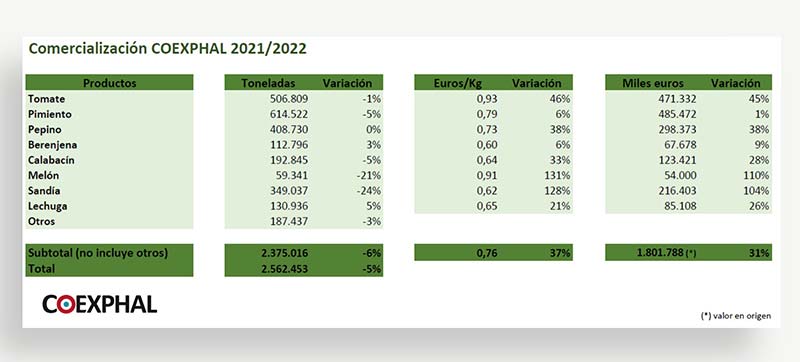

Los datos muestran un descenso de la producción total del 6%, que ha influido para que los precios medios hayan aumentado un 37%. Esto da como resultado un 31% más de ingresos totales. Por el lado negativo, los costes por kilo han crecido un 26% lo que ha dificultado convertir de forma desahogada el aumento extraordinario del precio en un mayor beneficio.

Además, dada la gran subida de costes “estamos ante la incertidumbre de no saber cuándo tocarán techo, algo que va a continuar durante la próxima campaña y ante lo que las comercializadoras debemos estar preparadas”, ha señalado Luis Miguel Fernández.

El gerente de COEXPHAL ha destacado “la capacidad de adaptación que tiene el sector hortofrutícola para superar las circunstancias adversas, lo hemos visto en los tiempos más duros de la pandemia y lo estamos viendo ahora, con una guerra en Europa y un excesivo incremento de costes. Esto nos ha permitido trabajar para y con las cadenas de distribución europeas para tener un mercado abastecido de frutas y hortalizas de calidad”.

Los productos

Por productos, cae un 1% la comercialización de tomate y el precio aumenta un 46%. Por tanto, los ingresos han crecido un 45%. El coste unitario sube un 25%, sin embargo, esto no ha impedido que este producto haya sido uno de los más rentables. Los descensos de la oferta internacional, fundamentalmente holandesa de invierno, y vaivenes puntuales en las ventas marroquíes han provocado en los clientes una sensación de carencia. Por tipología, la producción comercializada de tomate ecológico muestra un aumento del 16%, sin embargo, su precio cae un 4%. La comercialización de rama crece un 4%, el cherry permanece más o menos estable al igual que el tomate suelto. En producción, la mayor caída la sufre el tomate pera (-8%). En precios, a excepción del tomate orgánico, el resto muestran aumentos considerables, aunque en menor medida en el caso del tomate cherry.

El pimiento es el producto con peores cifras. A pesar de que el precio crece un 6%, la caída de la producción del 5% hace que los ingresos se hayan mantenido casi estables (sólo suben un 1%). Sin embargo, el coste unitario aumenta un 23%, provocando un descenso relevante de los márgenes; enlazando dos campañas con caídas en los beneficios.

El pepino es otro de los productos que salva la campaña con cifras positivas. La producción total se mantiene estable a pesar de tener un comportamiento desigual dependiendo del ciclo de plantación. Los precios aumentan un 38%, con variación idéntica de los ingresos totales. El coste sin embargo sube un 25%.

La berenjena, al igual que en el pimiento, tampoco logra salvar la campaña. Aunque hay que recordar que este producto venía de ciclo anterior muy bueno. La comercialización crece un 3%, los ingresos un 9% debido a unos precios un 6% más altos. Sin embargo, un aumento del coste del 24% le impide aumentar las márgenes.

El calabacín muestra una caída de la comercialización del 5% (recordar que el año pasado aumentó un 18%) provocando un aumento del precio del 33%. Como consecuencia los ingresos totales suben el 28%. Los costes unitarios aumentan un 26%. Recordar que este producto, junto con la berenjena, fue el que obtuvo mejores resultados la campaña anterior.

Fuera de la cosecha en invernadero, la lechuga acaba el ciclo con datos aceptables. La producción aumenta un 5% y los precios un 21%, cifra idéntica esta última al aumento del coste por kilo que le impide conseguir mayores márgenes.

Una primavera anormal

La campaña de primavera ha sido completamente anormal y es la que ha marcado que las cifras de producción total hayan caído más de lo que era previsible. La comercialización de sandía ha bajado un 24% lastrada por la inestabilidad meteorológica que influyó en los cuajes, pero también en las ventas. La fuerte demanda local e internacional provocó un aumento excepcional del precio, un 128% más que un año antes. Esto ha dado como resultado que los ingresos se hayan doblado, y que el aumento del 35% del coste haya pasado desapercibido. La situación del melón ha sido prácticamente idéntica a la de la sandía. La producción cayó un 21%, los precios aumentaron un 131%, por lo que los ingresos han crecido más del doble con respecto al año 2021. La subida del 29% del coste se ha diluido en unos ingresos extraordinariamente altos.

A modo de resumen viendo únicamente la evolución de los precios e ingresos, esta campaña ha sido la mejor de muchos años, superando al ciclo 2016/17 donde las heladas de invierno provocaron fuertes subidas de las liquidaciones en origen. La cuestión fundamental es que en algunos productos estos precios no han llegado a compensar los incrementos del coste, es el caso del pimiento y la berenjena. El riesgo para la campaña próxima radica en conocer si el nivel de costes permanecerá estructuralmente alto y si los precios podrán seguir el mismo camino.

Seguimiento de la competencia en tomate:

La competencia de este producto sigue creciendo año tras año. En una sola compaña las exportaciones de tomate de Marruecos a la UE y Reino Unido (datos provisionales) han aumentado un 14%. Francia supone el 60% de los envíos de tomate marroquí, circunstancia que está aprovechando este país para reexportar producto en meses tradicionales de ventas españolas. Destaca también que los envíos de Turquía crecen un 16% en un solo año.

Por último, las cifras del balance de campaña de Coexphal ponen de manifiesto una fuerte reorientación del producto con origen en este país hacia el mercado de la UE, en detrimento de su socio comercial más fuerte, como es Rusia. Por otro lado, Holanda, logra mantener sus ventas.

El tomate español es el que peores variaciones presenta. El mercado nacional parece volver a ser importante en la estrategia de las empresas españolas, más si al final, como parece, consiguen contenerse las importaciones de Marruecos.