Tabla de Contenidos

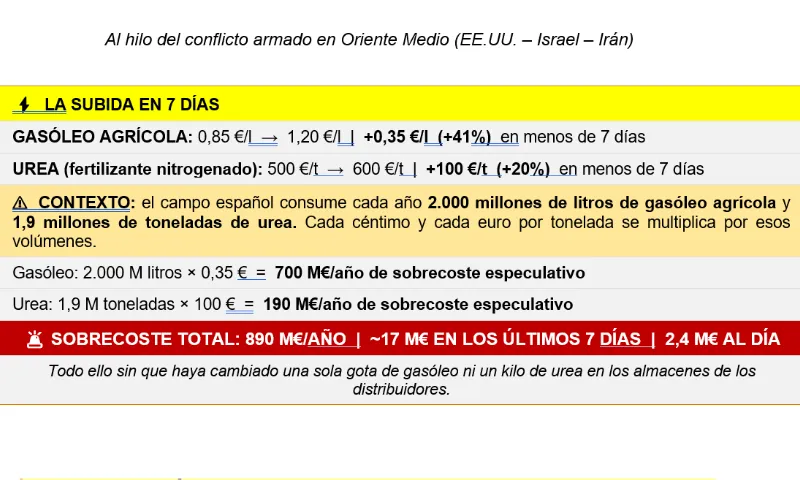

Informe elaborado por Coag sobre la subida especulativa de los precios del gasóleo agrícola y los fertilizantes registrada en los últimos siete días, al hilo del conflicto armado en Oriente Medio. En menos de una semana, el gasóleo agrícola ha pasado de 0,85 a más de 1,20 euros por litro (+41%) y la urea ha superado los 600 euros por tonelada (+20%). Coag acredita, con datos de comercio exterior y análisis de la cadena de suministro, que estas alzas no tienen justificación física en el mercado español, (más del 75% de nuestro crudo no pasa por el Estrecho de Ormuz ) y responden a una dinámica especulativa que supondría un sobrecoste especulativo de 890 millones de euros anuales para el sector agrario.

Por qué Coag califica estas subidas de especulación

El término especulación no constituye una acusación de carácter político, sino la descripción técnicamente precisa de lo que ocurre cuando los precios de un producto suben de forma brusca e inmediata por efecto de expectativas futuras, sin que exista ninguna alteración real y verificada en la cadena de suministro que abastece a los agricultores españoles en el momento presente.

El producto que hoy tienen los distribuidores en sus almacenes fue adquirido antes del inicio del conflicto, al igual que los barcos que lo transportaron a España. Sin embargo, el precio al agricultor ya refleja un riesgo que todavía no ha materializado ningún impacto físico sobre ese suministro.

«Lo que vemos no es una subida de precios por escasez real: es una subida de precios por anticipación especulativa. Los distribuidores están repercutiendo en el agricultor un riesgo potencial sobre suministros futuros, cargando ese coste sobre el stock que ya tienen en almacén y que compraron a precio anterior», expresan desde la organización agraria.

La realidad del suministro español no justifica estas alzas

- 1 Gasóleo agrícola: dependencia del Golfo Pérsico limitada al 17-20 %

El argumento empleado por el sector distribuidor para justificar la subida es que un eventual bloqueo del Estrecho de Ormuz encarecería el crudo y, por ende, el gasóleo. Coag aporta los datos que desmienten esa traslación mecánica al mercado español:

|

Origen del crudo importado por España |

% aprox. s/ total | ¿Ruta Ormuz? |

| Estados Unidos | ~22-25 % | NO |

| Nigeria | ~12-15 % | NO |

| Arabia Saudí | ~10-12 % | SÍ (Golfo Pérsico) |

| México | ~8-10 % | NO |

| Iraq | ~7-9 % | SÍ (Golfo Pérsico) |

| Kazajistán (Med.) | ~6-8 % | NO (Mar Negro) |

| Otros (Angola, Brasil, Libia…) | ~20-30 % | NO |

| TOTAL dependiente de Ormuz | ~17-20 % máximo | PARCIAL |

|

España importa más del 75-83 % de su crudo sin pasar por el Estrecho de Ormuz. Una subida del +41 % en el gasóleo solo estaría justificada si España obtuviera la mayor parte de su petróleo del Golfo Pérsico. Los datos demuestran que no es así. |

- 2 Fertilizantes (urea): España no importa de forma significativa de Irán ni del Golfo Pérsico

El argumento para la subida de la urea es aún menos sólido. Los datos de comercio exterior sitúan a Marruecos, Argelia, Egipto y Rusia como los grandes proveedores de fertilizantes nitrogenados para el campo español. Ninguno de estos orígenes depende del Estrecho de Ormuz ni se ve afectado directamente por el conflicto en curso. La participación de Irán en el suministro real de urea a España es limitada.

| Proveedor de urea/ferti. N para España | Ruta afectada por Ormuz | Dependencia real |

| Marruecos (OCP – fosfatos y derivados) | NO | Alta para fosfatos |

| Argelia (gas → fertilizantes nitrogenados) | NO – gasoducto y Mediterráneo | Alta para nitrogenados |

| Egipto (urea) | NO – Canal de Suez (distinto) | Media |

| Rusia y Bielorrusia (potásicos y N) | NO | Media-Alta |

| Trinidad y Tobago / EE.UU. (urea) | NO | Baja-Media |

| Irán (urea) | SÍ – Ormuz | ⚠ MÍNIMA |

| Qatar (urea/amoniaco) | SÍ – Ormuz | Baja |

La conclusión es diáfana: el agricultor español está pagando una prima de guerra por un conflicto que no afecta directamente a su cadena de suministro real de fertilizantes.

Cómo opera el mecanismo especulativo

La traslación del conflicto geopolítico al precio que paga el agricultor sigue un mecanismo de tres eslabones:

| Eslabón | Qué ocurre |

| 1. Mercados de futuros | Al estallar un conflicto en zonas productoras, los fondos financieros compran contratos de futuros de crudo, amoniaco o urea anticipando escasez. El precio de referencia mundial sube de forma casi automática, con independencia del suministro físico disponible. |

| 2. Distribuidores locales | Los distribuidores de gasóleo y fertilizantes ajustan su precio de venta al agricultor tomando como referencia el precio de mercado del día, aunque el stock en sus almacenes fue adquirido días o semanas antes, a precios previos al conflicto. |

| 3. Ampliación del margen | El efecto combinado dispara el margen de distribución sin que haya aumentado el coste real del producto ya presente en España. La crisis geopolítica se convierte en oportunidad de mayor rentabilidad para la cadena intermediaria. |

|

ANALOGÍA PARA CONTEXTUALIZAR «Un panadero tiene 100 sacos de harina en el almacén comprados a 30 €/saco hace dos semanas. Hoy se incendia un trigal en Ucrania y el precio del trigo sube en los mercados internacionales. El panadero no necesita comprar harina nueva (ya la tiene) pero sube el precio del pan al día siguiente. Eso es exactamente lo que ocurre con el gasóleo y la urea que están hoy en los depósitos y almacenes españoles», expresan desde la Coag. |

La cronología física desmiente la subida

Las cadenas de suministro de materias primas agrícolas no funcionan en días, sino en semanas y meses. La siguiente tabla muestra que en el tiempo transcurrido desde el inicio del conflicto ningún proceso físico de la cadena de suministro puede haber repercutido aún en el coste real del gasóleo o la urea disponibles en España:

| Proceso físico en la cadena de suministro | Tiempo real necesario | ¿Afectado en 7 días? |

| Renegociación de contratos de compra de crudo | 15-45 días mínimo | NO |

| Tránsito marítimo desde Golfo Pérsico a España | 20-30 días de navegación | NO |

| Procesado en refinerías españolas | 7-14 días adicionales | NO |

| Distribución a puntos de venta agrícola | 3-10 días adicionales | NO |

| Producción de urea y tránsito desde origen | 30-60 días típicamente | NO |

| TOTAL para nuevo suministro con coste de crisis | 60-120 días mínimo | NO |

| ⚠ Tiempo transcurrido desde bombardeos al alza | < 7 días | INCOMPATIBLE |

|

«En menos de una semana no puede haber cambiado ni un litro de gasóleo en los depósitos españoles. El producto en los almacenes de los distribuidores llegó a España antes del conflicto, con contratos previos al conflicto. Se necesitan entre 60 y 120 días para que un conflicto en el Estrecho de Ormuz impacte físicamente en el suministro de carburante en España», añaden desde Coag. |

Precedentes históricos: un patrón reconocible

No es la primera vez que el campo sufre subidas especulativas asociadas a eventos geopolíticos. La comparación con precedentes refuerza el diagnóstico:

| Evento geopolítico | Subida insumos agrícolas | Justificación física |

| Invasión de Ucrania (feb. 2022) | +35-50 % urea en 2 semanas | Parcial: Rusia/Ucrania exportaban fertilizantes |

| Crisis energética (2021) | +25 % gasóleo en 3 semanas | Parcial: reducción gas natural → amoniaco |

| 1.ª Guerra del Golfo (1990-91) | +30 % crudo en días | Sí: Kuwait era productor directo |

| Conflicto Irán-Israel (actual) | +41 % gasóleo / +20 % urea en < 7 días | ⚠ Muy limitada para España específicamente |

La diferencia clave con los precedentes: en crisis como Ucrania 2022 existía una justificación física directa porque Rusia y Ucrania son grandes exportadores de fertilizantes y cereales. En el conflicto actual, la afectación directa al suministro de España es muy inferior. Sin embargo, la subida de precios es comparable (o superior en velocidad). Eso apunta inequívocamente hacia la especulación.

Impacto económico en la explotación agraria española

El siguiente cuadro ilustra el sobrecoste concreto que asume una explotación agraria tipo en España:

| Parámetro | Antes del alza | Tras el alza | Sobrecoste anual |

| Gasóleo – cereal 150 ha | 0,85 €/l × 15.000 l = 12.750 € | 1,20 €/l × 15.000 l = 18.000 € | +5.250 €/año |

| Gasóleo – olivar 80 ha | 0,85 €/l × 8.000 l = 6.800 € | 1,20 €/l × 8.000 l = 9.600 € | +2.800 €/año |

| Urea – cereal 150 ha (200 kg/ha) | 500 €/t × 30 t = 15.000 € | 620 €/t × 30 t = 18.600 € | +3.600 €/año |

| Urea – olivar intensivo 80 ha (150 kg/ha) | 500 €/t × 12 t = 6.000 € | 620 €/t × 12 t = 7.440 € | +1.440 €/año |

| SOBRECOSTE TOTAL (cereal 150 ha) | 27.750 €/año | 36.600 €/año | +8.850 €/año (+32 %) |

| IMPACTO AGREGADO PARA EL SECTOR

Sobrecoste gasóleo: 700 M€/año (13,5 M€/semana) Sobrecoste urea: 190 M€/año (3,7 M€/semana) TOTAL: 890 M€/año Equivale a una transferencia de renta del agricultor al intermediario financiero de ~2,4 M€ cada día |

Peticiones de Coag a las Administraciones

Ante esta situación, COAG reclama de forma urgente tres medidas concretas:

Que la CNMC (Comisión Nacional de Mercados y la Competencia) abra una investigación de oficio sobre las prácticas de fijación de precios en la distribución de gasóleo y fertilizantes agrícolas.

Que el Gobierno active mecanismos de seguimiento y control de márgenes en la cadena de distribución de insumos energéticos al sector agrario.

Bruselas: traslado urgente para que la Comisión Europea active los mecanismos de alerta temprana del mercado energético y agrícola.

Fuentes y referencias estadísticas

CORES (Corporación de Reservas Estratégicas de Productos Petrolíferos): datos de importación de crudo por origen.

MAPA (Ministerio de Agricultura, Pesca y Alimentación): estadísticas de consumo de fertilizantes y gasóleo agrícola.

Eurostat: estadísticas de comercio exterior de fertilizantes en la UE.

AEAT / Agencia Tributaria: datos de importación y exportación de materias primas.

CNMC: informes de márgenes en distribución de carburantes en España.

IEA (Agencia Internacional de la Energía): dependencia del Estrecho de Ormuz por país.

Fertecon / CRU Group: índices de precios internacionales de fertilizantes.

- Argus Media / Platts: referencias de precios de gasóleo en mercados físicos europeos.