Tabla de Contenidos

El II Congreso Tomeet pone frente al espejo las flaquezas y fortalezas del tomate español

El sector del tomate en España se encuentra en la encrucijada de demostrarse resiliente o no. De dejarse llevar por la inercia de un contexto de inestabilidad o de aprovechar dicha incertidumbre para poner en valor sus ventajas competitivas y salir más fuerte. Idea inicial con la que Ricardo Ortiz, director comercial de Rijk Zwaan Ibérica, abría el II Congreso Tomeet organizado por RZ en colaboración con Coexphal y Cajamar.

Soberanía alimentaria y costes de producción

Luis Miguel Fernández arrancaba este miércoles el turno de ponencias sobre el escenario de las nuevas instalaciones de Cajamar, situadas en el PITA de Almería. El gerente de Coexphal hablaba claro y alto: “Cuando se señala la soberanía alimentaria en Europa hay que decir que ya la estamos perdiendo con la dependencia de terceros países en el abastecimiento de hortalizas como judía o tomate durante el invierno”. De hecho en Almería el tomate ha pasado de ser históricamente el primer cultivo en la provincia a situarse en tercera posición en la actualidad.

Vayamos a los números. En tasa interanual la actual campaña de tomate en Almería 2024/25 mejora a la anterior con un 8% más de precio y un 5% más de ingresos, aunque los kilos son un 3% menos (período septiembre 2024 – marzo 2015). “Es la tercera mejor campaña en precio de los últimos diez años; sin embargo, viene lastrada por el incremento de costes de producción iniciado en septiembre de 2021, situándose esa subida de costos en el orden del 20-25%”, afirmaba Fernández.

Si en la época anterior al Covid dichos costes eran de 0,44 €/kg, hoy día han subido hasta los 0,528 €/kg.

Marruecos desplaza a España en Reino Unido

En cuanto a las exportaciones de tomate almeriense, Alemania recepciona el 35%, Francia el 12% y Países Bajos casi el 11%. Cae de la tercera a la quinta posición Reino Unido tras el Brexit, recibiendo apenas el 5,5% del tomate que exporta Almería.

El gran beneficiado en la cuota del mercado británico por el Brexit ha sido Marruecos que ha ido año tras año incrementando sus envíos hasta las 134.776 toneladas alcanzadas en 2024. El único país que mantiene el tipo ante el exportador norteafricano es Países Bajos que, aunque cerró algún ejercicio postBrexit por debajo de Marruecos, sin embargo el pasado 2024 lo hizo por encima con 147.382 toneladas.

“Mientras que Marruecos multiplica por tres sus exportaciones a Reino Unido, España las reduce a la mitad quedando por debajo de las 70.000 toneladas”, precisaba Luis Miguel Fernández.

Reinventarse como lo hizo Holanda

A continuación subía al estrado Ana Cabrera, técnica de mercados del Grupo Cajamar, como anfitriona a este II Tomeet. Recordó algunos datos que siempre hay que tener en la cabeza para entender el ‘modelo Almería’: 33.634 hectáreas de invernaderos con una producción de 3,8 millones de toneladas, 2,6 millones de ellas (traducidas en 3,6 millones €) se destinan a la exportación, lo que supone el 67,4%. Precisar en este punto que en los últimos años dicho porcentaje exportador ha descendido, ya que un lustro atrás estuvo próximo al 80%.

Cabrera radiografió cómo desde 2015 la superficie de tomate en Almería ha disminuido, motivada entre otras causas por los incrementos en mano de obra, aunque ha sido amortiguada la caída en las últimas campañas. Puso como ejemplo Holanda, que ha sabido reinventarse y recuperar su posición y cuota de tomate en los mercados.

En este sentido en el período comprendido entre 2002 y 2024, aunque Holanda ha tenido bajadas, en el cómputo ha logrado mejorar sus exportaciones a la Unión Europea en un 37%, por el contrario España las ha disminuido casi un 17%. En el extremo opuesto está el ascenso meteórico de Marruecos que en dicho período ha elevado sus exportaciones hasta el 203%.

“Hay que aumentar la rentabilidad, bien creciendo en productividad, abriendo nuevos mercados, ajustando nuestros productos a lo que demanda el mercado o reduciendo los costes. Si tenemos en cuenta que el 45% de los mismos procede de la mano de obra, la automatización y robotización es una vía a tener en cuenta”, afirmaba Cabrera.

Marruecos, Turquía y Egipto

La analista agroalimentaria de Plataforma Tierra desmenuzó en detalle los países productores de tomate del área mediterránea, empezando por Turquía que sigue mirando a su mercado interno de autoconsumo y apenas exporta el 5%. Hasta el veto ruso enviaba a ese país el 60% de sus exportaciones de tomate y desde entonces se proyecta hacia Europa del Este. Es un productor de tomate mucho mayor que Marruecos, de ahí que a futuro su posible despertar exportador podría ser disruptivo en todos los mercados.

Marruecos tiene un perfil distinto. Si desde finales de los años 70 hasta la actualidad Marruecos casi ha triplicado su producción tomatera, Turquía la ha casi sextuplicado. La diferencia está en que Turquía sigue mirando a su mercado doméstico, mientras que Marruecos es netamente exportador, totalizando sus envíos a Europa el 46% de su volumen de tomate. Los principales destinos del tomate marroquí son Francia (50%), Reino Unido (20%) y Países Bajos (9%). En realidad desde 1986 Marruecos ha multiplicado por ocho sus exportaciones tomateras.

Otro país de interés es Egipto, cuya inestabilidad política lastra sus opciones de crecimiento, aunque desde 1986 ha multiplicado por cinco su volumen exportador, siendo Arabia Saudí su gran mercado, copando el 50%. Aún con todo, Egipto apenas exporta el 1,2% de su producción de tomate debido al gran consumo interno.

También mediterráneo, aunque europeo, es el actor italiano. Este país exporta solo el 1,3% de su producción de tomate, siendo Alemania y Austria los destinos que absorben el 50% de los envíos. Desde 2017 Italia ha estabilizado sus exportaciones de tomate en torno a las 60-70.000 toneladas.

La brújula del tomate

El consultor agroalimentario David del Pino hizo un análisis pragmático poniendo especial énfasis en la volatilidad del contexto en el que vive el sector. Recientemente asistimos en la costa de Granada a otra ponencia suya donde explicaba cómo España compite con el valor añadido del servicio, también la calidad, no tanto así el precio en los mercados (pinchar aquí para leer más).

Así que telegráficamente recordamos su brújula del tomate donde están reñidas fuerzas centrífugas como conveniencia versus tradición, y salud versus sabor. En cambio tradición y sabor sí pueden ir unidas, así como salud y conveniencia. Son conceptos instalados en la mente del consumidor, difíciles de explicar, pero que tensionan en dichas direcciones. En Freshconomics, el libro del negocio hortofrutícola, David del Pino lo explica con todo lujo de detalles.

El tomate, el rey de la cesta de la compra

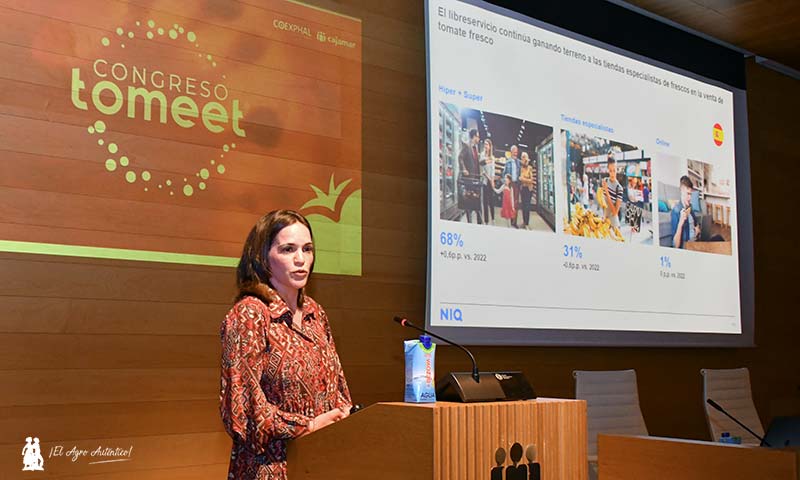

María José González, ejecutiva del departamento Consumer & Marketing Insights de NIQ, cifró con datos referidos al pasado año en 1.236 millones de euros la facturación del tomate en España con un volumen de 465 millones de kilos.

De este modo el tomate sigue siendo la familia de hortalizas con mayor peso de ventas en la cesta española de la compra con una cuota del 18,4%, seguida de patata con el 16,7%, cebolla el 7,8%, pimiento el 6%, setas/hongos el 4,5%, judía verde el 3,9%, zanahoria el 3,4%, ajo el 3,3% o pepino el 2,4%.

“Se constata una recuperación clara de la demanda de tomate fresco favorecida por un descenso del precio promedio del 2,7% y un aumento en volumen de casi el 5%”, precisaba.

González aportó algunos rasgos de percepción por parte de los consumidores europeos, particularmente los británicos cuya compra está movida por el aspecto visual del tomate por encima de otros factores. De ahí la recomendación de poner en valor “colores vibrantes y de tamaño uniforme para fidelizar y posicionarnos en el mercado”. Consumidores que también prefieren opciones de tomate rama y pequeño calibre.

Un guiño a EEUU

El II Congreso Tomeet también ha mirado al otro lado del Atlántico. Amar Raja, VP de Desarrollo Internacional en Mastronardi Produce (Sunset), presentó un análisis sobre las tendencias del mercado de tomate en América del Norte. Mastronardi es una empresa de origen familiar que está en su cuarta generación y que se ha centrado en trabajar las marcas de tomate en Estados Unidos. “Y nuestros consumidores son fieles a dichas marcas”, subrayaba.

Sin embargo apenas el 10% de la producción de la compañía se hace en EEUU, ubicándose el 60% en México y el 30% en Canadá. Por contra el 80% de los consumidores de Mastronardi están en USA. Así que la nueva política arancelaria de la administración Trump podría afectar al actual dibujo, mas si cabe cuando el 70% de los tomates de la cesta estadounidense son importados.

Mesas redondas

El II Congreso Tomeet desgranó dos mesas redondas. En una de ellas Rafael Lis, gerente de Tomates Lis, defendió la especialización en tomate para ofrecer un producto gourmet y de valor añadido los 365 días sin picos en el sabor. “Pero para ello es necesario invertir en buenas infraestructuras porque los medios de producción, esas estructuras mejoradas son imprescindibles para producir todo el año, y sería importante contar con ayudas del Estado”, opinó.

En otra de las mesas el presidente de Vicasol, Juan Antonio González, explicó cómo la cooperativa invierte en la optimización de los procesos de manipulado con un objetivo muy claro: “Lograr ese céntimo para el socio agricultor y ayudar así a asegurar su rentabilidad”.

En esta mesa participó además Francisco Belmonte, presidente de Biosabor, que recordó el exceso de burocratización en el que está inmerso el sector, aún más intensivo en ecológico. Abogó por una agilización y simplificación normativa.

También interesante fue la intervención de Pere Meya, líder del proyecto Saborum Origen de raíces catalanas, que reconoció que para trabajar en el mundo del tomate hay que mirar hacia Almería, donde rinde cuentas el tomate de calidad.

Cofradía gastronómica

Mabel Salinas, responsable de administración y comunicación de Grupo Caparrós, habló sobre ‘El tomate almeriense como fuente de inspiración’ y sobre la Cofradía del Tomate.

Una cofradía gastronómica con un año de vida, con representación del sector, a través de Coexphal, y hosteleros de Almería para poner en valor el tomate como seña de identidad almeriense. Eventos, actividades, asistencia a feria, presencia en los mercados de abastos…

Equipo Rijk Zwaan

Alberto Cuadrado, Global Client Manager de Rijk Zwaan Ibérica, presentaba un ‘Análisis de la categoría de tomate’ determinando la posición y cuota de las diferentes cadenas de supermercados en nuestro país. Incluso el ranking según tipologías de tomate.

Los retail en España tienen de media doce referencias de tomate en sus lineales. El espacio dedicado al expositor de tomate varía desde los 1,3 metros cuadrados hasta los 8 m2. Un espacio considerable con una media de 3,6 m2. Y en el particular del ecológico la superficie en la estantería ha repuntado del 10 al 15%.

Por parte del equipo de Rijk Zwaan también intervinieron David Herzog, coordinador de cultivo de tomate, y Manuel Hernández, especialista de tomate en Rijk Zwaan Ibérica. El primero de ellos describió algunas líneas de trabajo en el breeding de la compañía cómo la búsqueda de genes que reduzcan el consumo hídrico, que permitan cultivar con niveles mayores de salinidad, variedades que puedan cuajar en condiciones extremas o que reduzcan la mano de obra, entre otros parámetros.

Y fruto de ese esfuerzo investigador existe la marca Rugose Defense. Manuel Hernández explicó que bajo este paraguas hay variedades en todas las tipologías de tomate con alta resistencia (HR) al virus del rugoso (ToBRFV). Además avanzó que de cara a la próxima campaña Rijk Zwaan lanzará también nuevos portainjertos resistentes con distintos tipos de vigor.

Noticias relacionadas